2022年,新的ICT应用,有望带动存储芯片需求增长。

眼下,全球疫情的影响虽有所减弱,但仍在继续。各个国家、地区、企业已经打磨出一套应对疫情的举措,因此,全球及中国经济都处于恢复增长之中,根据EIU和IDC的预测,2021年全球GDP增长约5.6%,中国GDP增长约8%。

IDC中国区总裁霍锦洁女士表示:“2021年,所有企业都经历着史上前所未有的风浪——顺风、逆风及侧风。其中顺风包括:消费者对数字化的强劲需求、优良的数字基础设施、企业数字化创新的加速、政府大的刺激经济发展计划;逆风包括:疫情大流行仍然没有结束、数字化技能人才短缺、全球供应链持续紧张、地缘政治风险加大;侧风包括:利益相关者期望的变化、数字主权对隐私保护的新需求、网络安全风险加大、生态系统的持续颠覆与重构。这些风浪将影响2022年及以后,所有企业必须制定新的数字化优先的战略来利用、适应风浪变化,持续打造核心竞争力,实现进一步的创新与增长。根据企业行业特征、数字化水平、业务目标的不同,其数字化优先的策略重点也将有差异,但总体上,企业需要在未来2年内考虑9个方面的数字化优先:无线连接优先、个性客户优先、数字孪生优先、边缘数据优先、领域智能优先、混合工作优先、安全隐私优先、远程运营优先、软件创新优先。”鉴于此,IDC预计,2022年中国ICT市场(含第三平台与创新加速器技术)规模将达到7,937亿美元,比2021年增长9.2%,持续高于GDP的增长。2022数字化转型支出将达到3,291亿美元,比2021年增长18.6%,数字化转型依然是企业的核心战略。

IDC发布的2022年中国ICT市场十大预测,体现了我国“十四五规划”的6大关键词:

- 新科技——强化国家战略科技力量

- 新产业——加快发展现代产业体系

- 新格局——构建双循环新发展格局

- 新经济——加快数字化发展与建设

- 新区域——深入实施区域发展战略

- 新环境——加快发展方式绿色转型

这些新的ICT应用需求,对数据中心、移动设备、汽车、个人电脑和消费电子产品的处理能力和存储能力都提出了更高的要求,也必然带动DRAM和NAND闪存等存储芯片的强劲复苏。

笔者也从IDC的2022年中国ICT市场十大预测标题里,挑了4个关键词,来朴素推断其对存储芯片的影响。

数字化——处理和保存的数据量激增

在2022年,数字化转型依然是企业的核心战略。数字化带来最大的变化就是数据量暴涨,因为数据是数字化的基础。

根据IDC,中国的数据量增长率最高,其数据量的全球占比也不断提高,到2025年将成为全球最大的数据圈。

数据量的激增,必然推动数据处理(需要大量DRAM)和数据存储(需要大量NAND闪存)增长,带动存储半导体芯片的增长。

智能——AI训练需要更多的数据才更有效

有了数据后,可以充分挖掘数据的价值,实现智能,甚至人工智能(AI),应用在ICT的各种场景中,如自动驾驶,基因研究等等。

几十年来,存储从业者一直接受培训,将他们的存储基础设施分层,以节省资金并将最大的数据集保存在缓慢的归档存储中。今天,新机器和深度学习技术采用的增加需要对大量数据进行训练,其中数据需要以最大吞吐量馈送到 GPU 群。训练算法只会在暴露于越来越多的数据时变得更加有效,从而使经典的存储分层模型在 AI 时代变得过时。因此,AI场景,可能需要全量数据来进行训练,这个时候,磁盘这些介质无法喂饱GPU的带宽需求,全闪存储就是必然的选择。

由于低成本的NAND技术,特别是QLC 3D NAND的快速发展,让“快而不贵”的全闪成为可能。笔者预计2022年,QLC SSD将在企业存储市场普及,AI场景采用全闪的比例越来越高。

大量的“热”数据的处理和保存,对内存和闪存的需求都是巨大的,必将带来大量的存储芯片的需求。

元宇宙——数据实时处理要求高

元宇宙(Metaverse)是一个集体虚拟共享开放空间,由虚拟增强的物理和数字现实融合而成。云宇宙在物理上是持久的,并提供增强的沉浸式体验。大型科技公司正在争夺元宇宙,今年Facebook 更名为 Meta,战略重点是 Metaverse。

图片来源:https://7wdata.be/big-data/what-is-metaverse-and-how-to-start-creating-private-worlds/

而Gartner在《Predicts 2022: 4 Technology Bets for Building the Digital Future》中,也把元宇宙认为是构建数字未来的 4 项技术赌注之一,并且做了一个战略规划假设:到 2026 年,25% 的人将每天至少花一小时在元宇宙上工作、购物、教育、社交和/或娱乐。

IDC将“元宇宙”定义为与现实世界平行的,可提供游戏、购物、社交、学习等沉浸体验的开放虚拟世界,元宇宙的发展虽然还在其庞大构想的非常早期阶段,但预计2022年这一概念将持续发酵,AR/VR出货量增长迅猛。

元宇宙,和目前的体验经济理念非常契合。元宇宙对数据处理的速度要求非常高,5G网络,8K高清,不管终端、CDN节点、数据中心,都需要大量的内存和闪存加持,才能保证很低的时延,高清实时的沉浸式流畅体验。

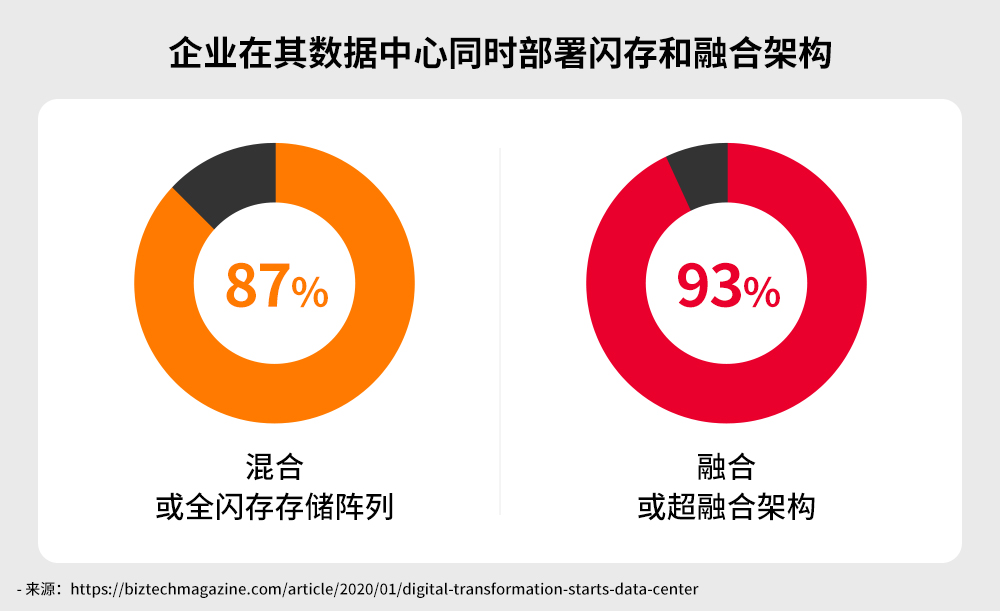

双碳——全闪存数据中心的兴起

十四五规划明确提出,要强化环境保护,发展绿色经济,2030年实现碳达峰,争取2060年实现碳中和,更好地支持创新、协调、绿色、开放、共享的发展理念。低碳已经成为很多中国企业2022年的目标。

鉴于数据中心消耗的能源数量已经占全球用电量的3%和温室气体总排放量的2%,预计在未来十年内会增加两倍。因此,降低数据中心能耗也是实现双碳目标的重点。

要降低数据中心的能耗,采用更多的闪存(没有机械部件),更多的融合架构(更少的部件)是业界的一个共识。

更少的硬件等于更少的电力使用。更少的旋转磁盘等于更少的电力使用。更少的旋转磁盘也等于更少的发热,因为有更少的活动部件。因此,闪存不仅更可靠,而且转移到一个全闪存的数据中心可以对你的电力和冷却费用产生重大积极影响。

原来没有双碳的目标,企业更多关注采购成本。现在在低碳目标的压力下,预计数据中心的闪存占比将大幅提升,甚至出现全闪数据中心,这也得益于低成本的QLC 3D NAND的出现,让全闪数据中心不再遥远。

全闪数据中心肯定利好NAND,而融合甚至超融合架构,其实也利好DRAM,因为HCI对内存要求很高。

写在最后

笔者从比较宏观的层面,简单分析了一下2022年中国ICT市场的变化对存储半导体芯片的直接和间接的影响。一句话,ICT市场和存储芯片产业是相辅相成的关系,只要中国ICT还在快速发展,数据量越来越大,要处理的数据越多,要保存的数据越多,那么存储芯片的需求就越多。因此,IDC预计2022年中国的ICT市场会继续以高于GDP的增速发展,必然会带动存储芯片产业的强力复苏和反弹。这些趋势对于本土企业和以SK海力士为代表的存储芯片企业来说都是利好消息。有鉴于此,本土存储芯片企业正在加快创新步骤,笔者也看到,今年内SK海力士在半导体存储器层面实现了多项突破,2022年对于他们都是关键的一年。

虽然这两年受到疫情影响,但预计2022年将会改善。疫情也带来很大远程协作的机会,也会促进终端或消费级存储芯片的发展。2022年,元宇宙等新热点,加上原有的数字化转型、AI/ML普及,会大大加大存储芯片采纳和迭代的脚步。这可能预示着正在进入另一个类似2017年的超级内存周期,存储芯片的市场繁荣将会重演。